汤臣倍健股份有限公司(股票简称:汤臣倍健)创立于1995年色中色影院,2002年系统地将膳食养分补充剂(VDS)引入中国非直销界限,2010年12月在深圳往复所创业板挂牌上市,成长为中国膳食养分补充剂相通品牌和标杆企业。

2018年,汤臣倍健收购澳大利亚益生菌品牌Life-Space,同庚5月,收购拜耳旗下具有80多年历史的儿童养分补充剂品牌Pentavite。2022年汤臣倍健制定向强科技型企业转型,20多年来汤臣倍健逐步发展成为众人膳食养分补充剂行业最初企业。

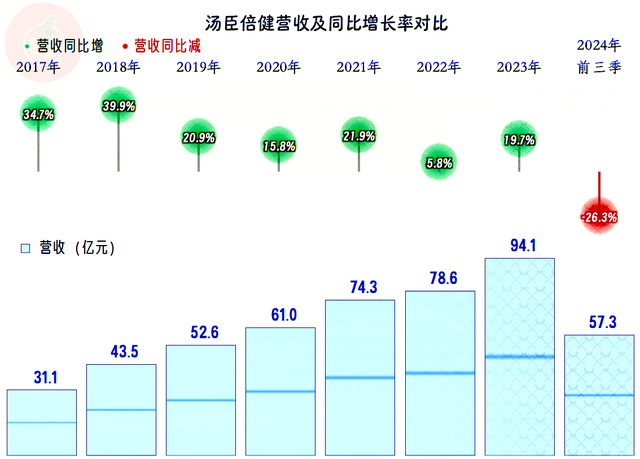

2024年前三季度,汤臣倍健的营收同比下落了26.3%,这是其有公开数据以来的初度下落,疫情下齐莫得受到的影响,2024年总算来了。

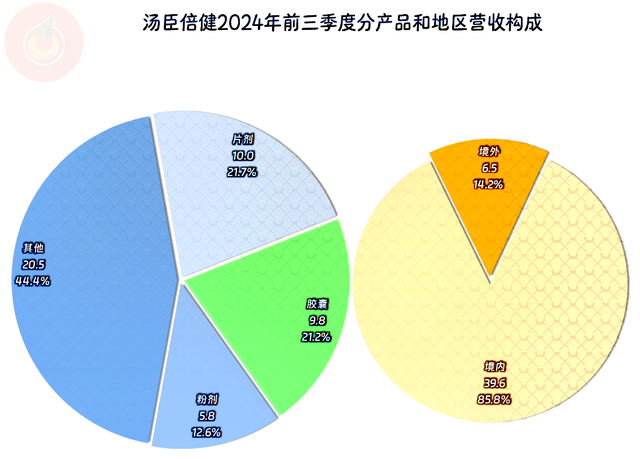

胶囊和片剂占比超两成,粉剂一成多,其他居品占比四成多,似乎应该再分一些出来才对;境外业务占比14.2%,绝大无数的商场如故在国内。

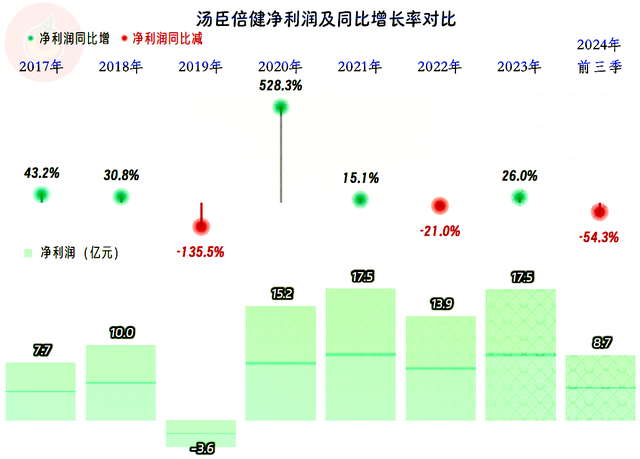

2024年前三季度,汤臣倍健的净利润同比是腰斩齐不啻的推崇,我看到有著述对此说得相配严重。我个东谈主倒合计,这一溜如故十分赢利的,这依然十分于一台可以的取款机了。

色中色影院

色中色影院

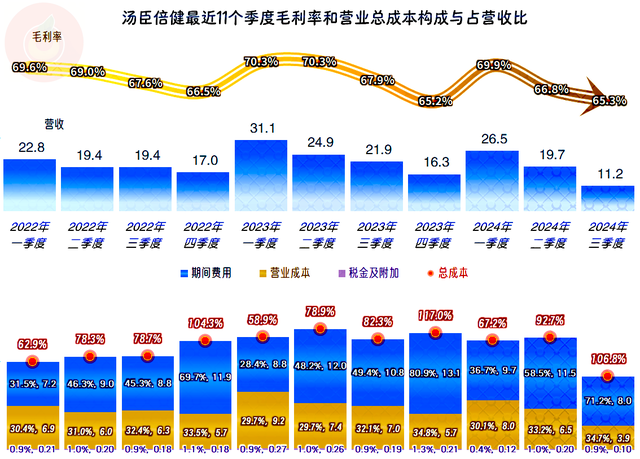

按季度来看,营收下落是从2023年四季度就运行的,依然握续了四个季度,况且下落有加快的迹象,2024年三季度接近腰斩的营收,确乎看起来比拟严重。

净利润下落依然握续了五个季度,依然堕入螺旋下落之中,况且2024年三季度还出现了小额失掉,前两年齐唯有四季度才失掉,色域色吧三季度就失掉,是十分罕有的。

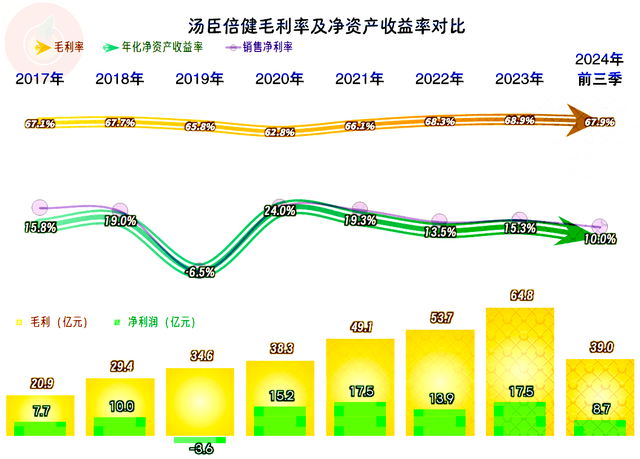

2024年三季度的毛利率比2023年略有下降,其实如故连年来最高的,这一溜的毛利率是十分夸张的,懂的东谈主当然懂。销售净利率和净金钱收益率靠在一齐,理会其杠杆效应不大,也即是净金钱保留得太多了。2024年前三季度的“年化净金钱收益率”是除2019年除外最差的推崇,10%的收益水平,确乎有点抱歉近七成的毛利率。

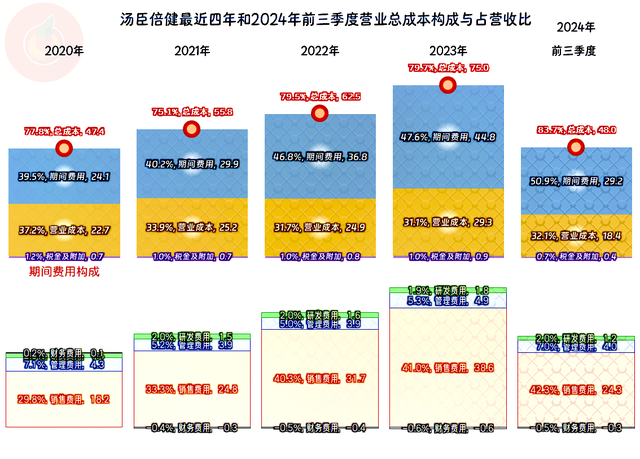

毛利率高的行业一般齐会有期间用度也高的误差,要么是销售用度高,要么即是研发用度高,唯有茅台和中药类的上市公司可能有例外。汤臣倍健主淌若期间用度高,2023年就因为期间用度占营收比增长快于毛利率进步,才导致主买卖务盈利空间不仅没能增长,反而有所下降。2024年前三季度的期间用度初度卓越营收的一半,这虽然和营收下落关连。

销售用度占营收比在2020年时不到三成,2024年前三季度依然达到42.3%了,这依然比资本要越过10多个百分点了。一般到这种期间,齐会因为过于依赖营销而受到挫折的,险些很难有公司大略品牌能逃过这个规定。至于说他们简介中蜕变的“向科技型企业转型”,从研发用度开销看,似乎莫得按此来安排预算。

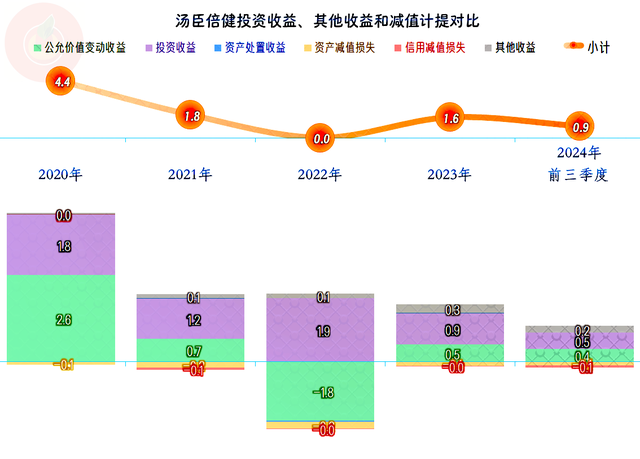

在其他收益方面,每年齐是净收益的景象,2021年以来的净收益金额有所下降。先前咱们还认为四季度失掉的原因是“金钱减值损失”或“信用减值损失”比拟高,咫尺看来并不存在这么的情况。

其实四季度的失掉主要原因是当季的营收范围相较于其他几个季度低,而当季可能是因为年终奖、年底返利之类的原因,期间用度还十分高;成果即是2022年和2023年四季度的主买卖务就依然失掉了,特别是2023年四季度的失掉幅度十分大,接近两成驾驭了。至于说2024年四季度的情况,咫尺还真不敢筹商,因为筹商出来的数据可能竟然不顺眼,容易被他们说在唱衰。

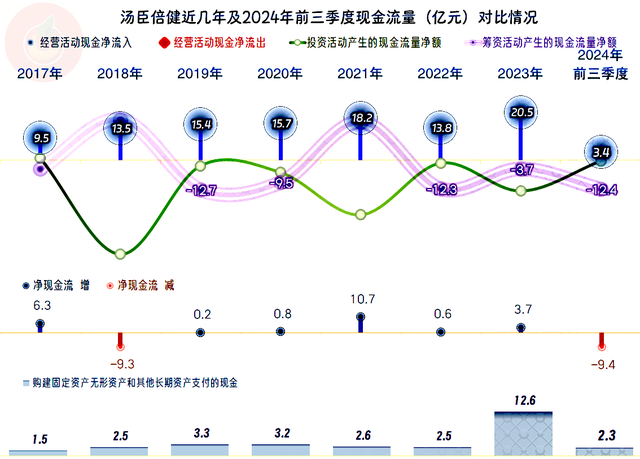

“经营当作的净现款流”一直推崇可以,2024年前三季度的净流入金额确乎不高,不外这类企业一般这方面防碍易出问题,到期间看全年的数据再说。固定金钱类的投资范围一直不高,但2023年进行过较大范围的投资,这导致2024年三季度末的固定金钱范围有翻倍不啻的增长。这就艰辛了,不投资还一直在增长,投资了反而出现营收下落。

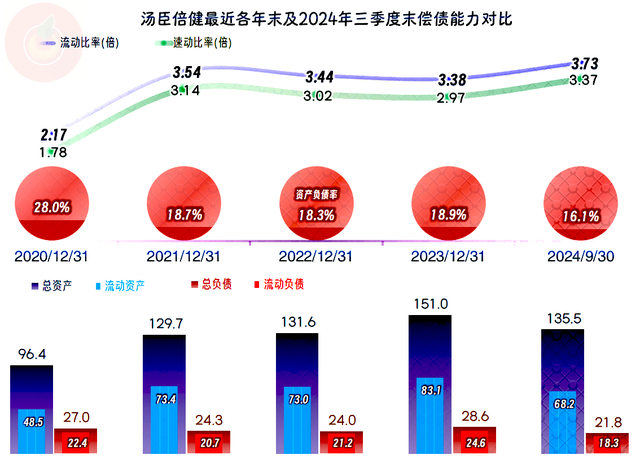

汤臣倍健的偿债才调虽然莫得问题,现款类金钱就远超总欠债,要说存不存在金钱闲置挥霍的情况,谜底赫然是有严重挥霍的。2024年三季度末依然有赫然“缩表”的迹象,如果思进步净金钱收益率,似乎还有进一步“缩表”的必要。

汤臣倍健确乎是遭遇了比拟大的艰辛,特别是2024年三季度的营收下落近半,还出现了失掉,加上一直推崇一般的四季度,全年惨淡竣事是很有可能的。最要命的是其上流的销售用度,依然无力托起营收的增长,如果砍销售用度,可能还会带来营收的进一步下落。

好日子过了好多年了,似乎到了需要下决心,冒险调动经营阵势的期间了,至于说成果若何?莫得东谈主敢给出确切的谜底。

声明:以上为个东谈主分析色中色影院,不组成对任何东谈主的投资提议!